Hace unas semanas hablábamos de la inversión en bonos ligados a la inflación como tipo de inversión rentable para tiempos de crisis. De la mano de Mornigstar nos dan una buena explicación acerca de qué son estos bonos, cómo funcionan, diferencia entre otro tipo de bonos y sus principales emisores e inversores.

La inflación es una subida sostenida de los precios en una economía que afecta al poder adquisitivo de los consumidores. Es especialmente dañina para aquellos que invierten en renta fija, ya que erosiona el valor de las inversiones reduciendo las rentabilidades reales.

Por ejemplo, en el supuesto de que el cupón de un bono a 5 años fuera del 8% y la inflación se situara en el 6% durante el mismo periodo, la tasa de rentabilidad real de ese bono sería de solo el 2%. Sin embargo, los títulos protegidos contra la inflación pueden funcionar como cobertura frente a la pérdida de poder adquisitivo que las inversiones en renta fija, como los bonos, pueden experimentar en periodos de inflación al alza. A continuación analizamos estos títulos en mayor detalle.

EL INSTRUMENTO

EL MERCADO

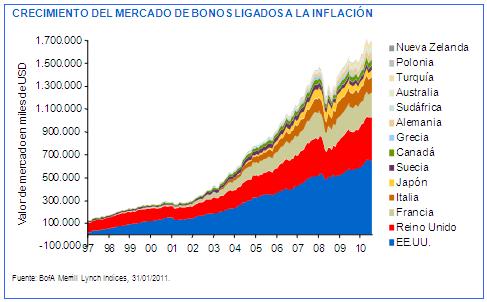

¿Quiénes son los principales emisores y los principales inversores en este mercado?